Foi publicada na noite de 15 de julho, em edição extraordinária do Diário Oficial da União, a Medida Provisória nº 1.376/2026, apresentada ao país como a resposta do governo federal ao endividamento do produtor rural [1].

Nós lemos a íntegra e precisamos dizer ao produtor que o marketing oficial não corresponde à realidade daquilo que foi proposto.

Não houve securitização. Não houve rebate. Não houve alongamento da dívida existente. Houve autorização para que o produtor contraia dívida nova – a juros de até 12% ao ano – para pagar a dívida velha. É isso. O resto é embalagem.

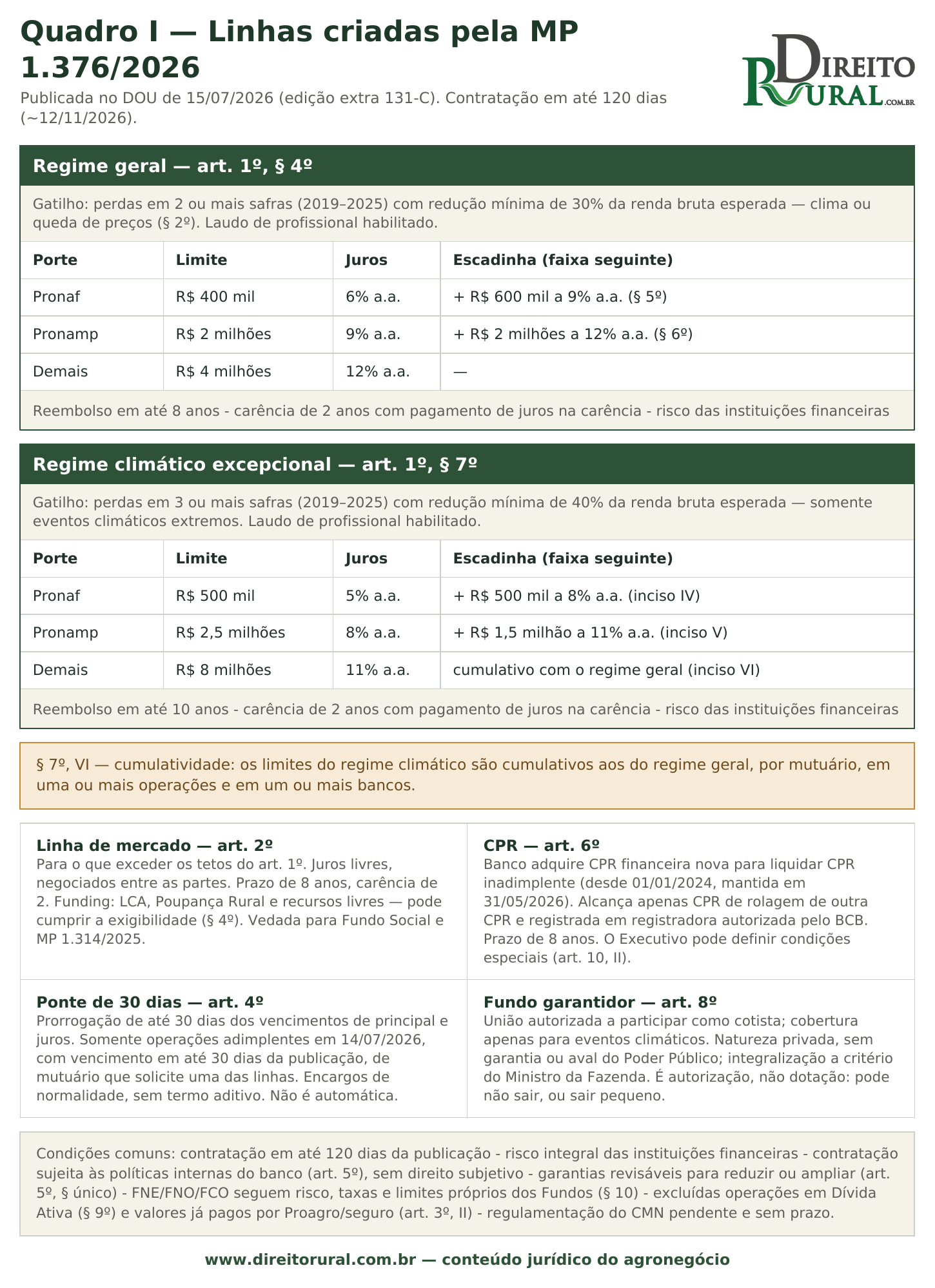

Linhas criada pela MP 1.376/26

Apresentamos abaixo, de forma didática e resumida, as linhas criadas pela MP 1.376/2026, suas condições e requisitos:

No final do semestre, e sem dotação

A forma diz muito sobre o conteúdo. A MP saiu em edição extra noturna, na véspera do recesso parlamentar, atropelando o PL 5.122/2023, o projeto de securitização que o Senado já havia aprovado e que aguardava apreciação final na Câmara, mas que estava sofrendo resistência tanto pelo presidente da Câmara quanto pela ala governista.

E há um detalhe que não pode passar despercebido: a MP não traz um centavo de dotação orçamentária. A equalização de juros ficará em ato do Ministério da Fazenda (art. 1º, § 3º, II). O fundo garantidor do art. 8º é de natureza privada, sem garantia ou aval do Poder Público, com integralização de cotas pela União “a critério do Ministro de Estado da Fazenda”.

Ou seja: tudo o que custa dinheiro ficou fora da lei, no plano infralegal, onde o Congresso não alcança e o contingenciamento não aparece, e com grande risco de ser esquecido ou esvaziado.

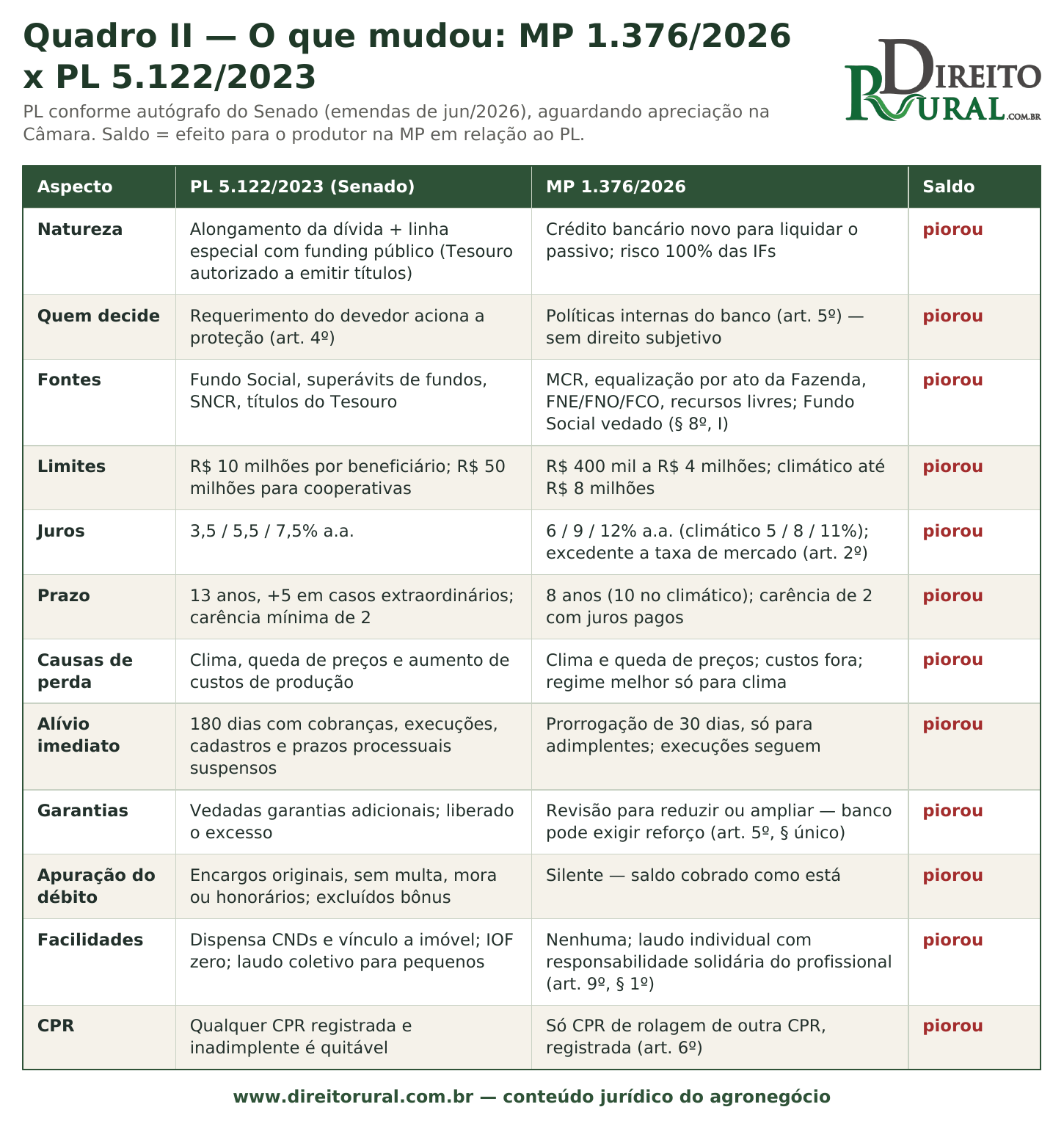

Comparação entre a MP 1.386/26 e o PL 5.122

Compare-se a promessa com a entrega. O PL 5.122 previa alongamento em até 13 anos, juros de 3,5% a 7,5% ao ano, limite de R$ 10 milhões por beneficiário e apuração do débito pelos encargos originais, sem multa, mora ou honorários.

A MP entrega prazo de 8 anos (10 no regime climático), juros de 6% a 12% (5% a 11% no climático), limites de R$ 400 mil a R$ 4 milhões – e silêncio absoluto sobre a apuração do saldo, que poderá ser cobrado como está.

Ou seja, aquelas operações com juros remuneratórios acima de 12% ao ano, juros de mora de 1% ao mês, comissão de permanência, etc., tudo isso foi aceito pelo Governo que pretende, com a nova dívida, passar uma borracha na dívida velha.

Veja o quadro resumo com a comparação direta entre o PL 5.122 e a MP 1.376/26:

A chave ficou com o banco

O coração do problema, contudo, mora no art. 5º da MP: dispõe o texto escrito pelo Ministro da Fazenda que a contratação das novas linhas “observará as políticas internas da instituição financeira concedente”.

Isto é, o Governo inverte toda a lógica do Sistema Nacional de Crédito Rural, criado em 1965 e blindado com a lei agrícola de 1991, buscando enfraquecer o direito subjetivo do produtor rural à composição do débito quando ele tiver tido problema.

Pelo texto da MP, quem decide se o socorro chega é o banco — o mesmo banco que emprestou de forma errônea e que agora só vai operar com quem já está bem garantido.

O produtor pode ter tido perdas de 50% em 4 safras, com tudo documentado, mas se a política interna do banco não alcançar aquela região ou aquele produtor, por exemplo, ele está fora da MP.

Um tapa na cara do setor produtivo brasileiro.

E tem mais. O parágrafo único do mesmo artigo, anunciado como “reaproveitamento de garantias”, assegura a revisão das garantias em dois sentidos: redução, em caso de excesso, ou ampliação, quando insuficientes. A porteira que abre para o dinheiro é a mesma que abre para exigir mais patrimônio do produtor. No PL 5.122, a exigência de garantias adicionais era expressamente vedada.

E quando falo em exigir mais patrimônio, lê-se alienação fiduciária de bem imóvel. Ao que tudo indica, em breve veremos muitas terras sendo vendidas por bancos.

O contraste mais eloquente, porém, está no alívio imediato. O PL suspendia, por 180 dias, a requerimento do devedor, as cobranças, as execuções judiciais e extrajudiciais, a negativação e os prazos processuais. É questão lógica, pois se o produtor preenchesse os requisitos e solicitasse o enquadramento, no mínimo a cobrança deveria ser suspensa até análise do requerimento.

Esse artigo foi completamente excluído da MP. A MP oferece prorrogação de 30 dias, e apenas para quem está adimplente. Para o produtor executado, que é precisamente quem mais precisava de fôlego, a MP não suspende nada.

O relógio corre só para o produtor

O prazo de contratação é de 120 dias contados da publicação – a janela fecha por volta de 12 de novembro de 2026. Mas nada funciona sem a regulamentação do Conselho Monetário Nacional, e para o CMN a MP não fixou prazo nenhum. O produtor corre contra o relógio; o regulador, não. Se a resolução demorar, o prazo se consome na espera, e a MP inteira pode virar letra morta por decurso.

Há ainda a armadilha silenciosa do laudo: todo o benefício depende de comprovar perda de 30% (ou 40%) da “renda bruta agropecuária esperada” (expressão que a MP não define) e o art. 9º, § 1º impõe responsabilidade solidária ao profissional que assinar laudo tido por “incompatível com a realidade”. Se confirmado esse desenho na regulamentação, certamente teremos muitos agrônomos hesitando (e com razão) em assinar o documento que é a porta de entrada da própria política.

O que o produtor deve fazer

A MP é bem menor do que o prometido, mas está em vigor, e ignorá-la seria erro tão grave quanto comemorá-la. O caminho é pragmático:

- Primeiro, documente desde já as perdas das safras de 2019 a 2025: laudos, dados de produtividade, zoneamento, notas fiscais, contratos. O dossiê bem montado é a diferença entre entrar na linha e ouvir não.

- Segundo, faça o pedido formal ao banco tão logo saia a regulamentação e, se houver recusa, exija-a por escrito. A recusa documentada é instrumento de negociação e, se for o caso, de judicialização.

- Terceiro, não assine reforço de garantia no balcão da agência sem orientação. A revisão de garantias da MP corta para os dois lados.

Não espere ser surpreendido pela regulamentação: antecipe-se a ela!

Se você quer saber se sua dívida se enquadra na MP, preencha este questionário balizador, clicando aqui.

Agora muito importante: o produtor não pode ficar eternamente esperando solução de Brasília. Se sua dívida não se enquadra no texto da MP ou nos requisitos das políticas internas do Banco, nada de ficar onerando seu patrimônio e jogando o problema para frente.

Existem outras soluções que não são exatamente o que a MP propõe. O saneamento de passivo pode ser feito com análise técnica e jurídica rigorosa, e diversos caminhos podem ser tomados pelo produtor rural endividado.

Considerações finais

O produtor rural brasileiro atravessou seca, enchente, geada e queda de preços — duas, três safras seguidas de perda — e o que recebeu esta semana do Governo Federal, foi a oferta de uma dívida nova para cobrir a antiga, com a decisão final entregue ao banco. Pode ser útil para alguns; não é o socorro que se anunciou para todos.

O crédito rural é instrumento de política agrícola com assento constitucional, não balcão de conveniência. Enquanto a política pública tratar o endividamento do campo como problema de marketing fiscal, a conta seguirá chegando — e ela chega para todos, porque enfraquecer quem produz é enfraquecer o Brasil.

Seguimos ao lado de quem produz.

[1] Medida Provisória nº 1.376, de 15 de julho de 2026 — DOU de 15/07/2026, Edição 131-C, Seção 1 — Extra C. Íntegra: disponível no Diário Oficial da União.

Tobias Marini de Salles Luz – advogado, sócio-fundador da banca LCB Advogados. Contato:

📞 WhatsApp: (44) 9 9158-2437

📧 E-mail: tobias@direitorural.com.br

📱 Instagram: @tobiasluzadv