O Banco Central do Brasil publicou recentemente a Resolução CMN nº 5.247/2025, regulamentando a Medida Provisória nº 1.314/2025, que instituiu linhas especiais para alongamento e liquidação de dívidas rurais. O anúncio movimentou o setor, trazendo expectativa entre produtores, cooperativas e instituições financeiras.

Neste artigo, faremos uma análise jurídica da medida apresentada.

O objetivo da medida

A ideia central foi oferecer condições diferenciadas para produtores afetados por eventos climáticos adversos nos últimos anos, permitindo alongar prazos e reduzir encargos em operações de crédito rural e CPRs.

A intenção é clara: dar fôlego ao agro em um momento de forte endividamento, situação já notória com tantas notícias sobre aumento da inadimplência em bancos públicos, como Banco do Brasil e Caixa.

Se essa intenção, todavia, vai se concretizar na prática, isso já é outra história.

O que foi criado

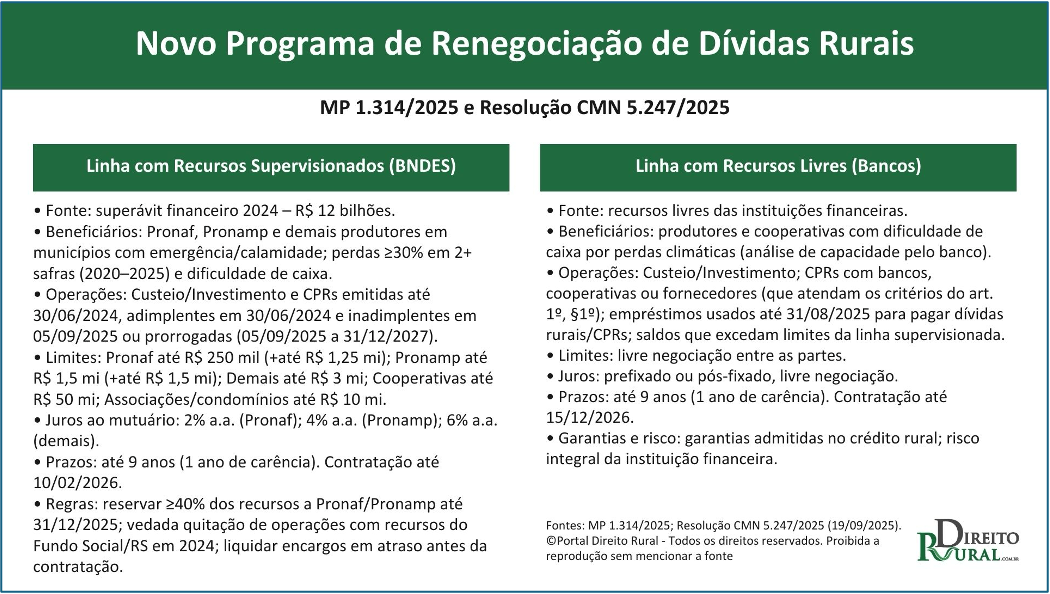

A regulamentação estabeleceu duas modalidades distintas de renegociação:

- Linha supervisionada (via BNDES) – recursos do superávit financeiro da União; juros subsidiados entre 2% e 6% ao ano; limites que variam de R$ 250 mil (Pronaf) até R$ 3 milhões (demais produtores), podendo chegar a R$ 50 milhões para cooperativas; prazo de até 9 anos, com 1 ano de carência; e contratação até 10/02/2026.

- Linha de recursos livres (instituições financeiras) – sem limite global; com condições de juros, garantias e limites negociados diretamente entre produtor e banco; prazo de até 9 anos, com carência de 1 ano; e contratação até 15/12/2026.

A tabela abaixo resume bem as condições de cada linha:

Limitações práticas

Porém, apesar do discurso oficial, é preciso ser realista: o endividamento individual do agro atualmente ultrapassa, com folga, os R$ 3 milhões fixados como teto na linha supervisionada. Isso significa que muitos médios e grandes produtores dificilmente encontrarão solução integral por meio dessa via.

Já a linha de recursos livres coloca novamente o produtor nas mãos das instituições financeiras, e a experiência mostra que as exigências atuais de garantias e taxas de juros têm se mostrado inviáveis para a realidade do campo. As taxas impostas em renegociações tem superado facilmente 18% ao ano e costumam estar acompanhadas da exigência de alienação fiduciária de bem imóvel, como nas negociação com o Banco do Brasil e cooperativas de crédito, o que é um problema.

Com isso, nossa percepção é que a Medida Provisória e a Resolução do CMN não passam de marketing e de mais uma tentativa de socializar um problema, que é a falta de adequado planejamento agrícola por parte do Governo. Prova disso é que os riscos da renegociação continuam sendo das instituições financeiras, o que engessará a concessão de novos créditos em um momento macroeconômico delicado que o país está passando.

A importância da estratégia

Isso não significa que o programa deva ser ignorado. Em determinados casos, a Resolução pode ser útil para ganhar tempo e estruturar um plano financeiro melhor.

O que o produtor precisa estar consciente é de que aderir ao programa sem uma análise jurídica pode ser arriscado. A história mostra que, no PESA de 1995 – 1998, aqueles que aceitaram integralmente as condições impostas pelos Bancos ficaram em situação muito pior do que os que buscaram respaldo jurídico.

Conclusão

A Resolução 5.247/2025 não resolve o problema do endividamento rural. Para alguns, poderá ser uma boa alternativa; para a maioria, será apenas um alívio momentâneo. Por isso, o mais prudente é que o produtor rural busque orientação jurídica especializada, avaliando seu caso de forma ampla, antes de aceitar qualquer acordo proposto pelas instituições para “resolver” o problema.

Se você é produtor rural e está endividado, converse com nossos advogados. A análise do seu caso pode revelar alternativas jurídicas que assegurem condições mais justas e preservem a continuidade da sua atividade.

Tobias Marini de Salles Luz – advogado, sócio-fundador da banca LCB Advogados. Contato:

📞 WhatsApp: (44) 9 9158-2437

📧 E-mail: tobias@direitorural.com.br

📱 Instagram: @tobiasluzadv