Uma prática (infelizmente) bastante comum nos financiamentos concedidos à produtores rurais é a venda casada de produtos e serviços bancários, empurrados goela abaixo pelos gerentes das instituições financeiras.

Pela necessidade de obter financiamento rural para custear sua safra, e valendo-se do fato de que o crédito possui uma janela muito específica e bem delimitada para solicitação, aprovação e liberação, é muito comum as instituições financeiras condicionarem a aprovação e liberação dos financiamentos à aquisição de produtos e serviços de sua agência.

Essa prática ocorre com maior evidência em cidades menores, principalmente onde há poucas opções de casas bancárias. Valendo-se da prerrogativa de que a instituição pode ou não conceder o crédito ao solicitante, muitas vezes o funcionário da instituição utiliza-se dessa “arma” para fazer o empurrômetro de produtos e serviços.

E vale tudo para vender mais. De título de capitalização à seguro prestamista, passando pelo próprio seguro de safra e o seguro de vida.

Um cliente nos mandou o print da conversa do whatsapp de seu gerente onde ele diz que para contratar seguro rural em outra instituição que não a “parceira” da cooperativa de crédito ele teria que ter “autorização do gerente regional”:

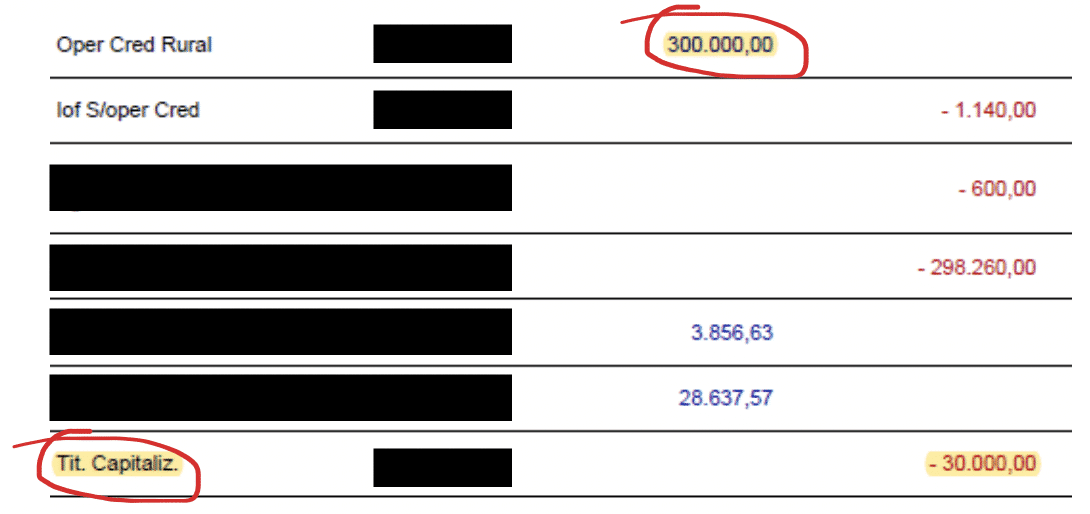

Em outro caso, 10% do valor liberado em uma operação de custeio tinha que necessariamente ser “aplicado” em título de capitalização:

A contratação do seguro prestamista, então, que poucas pessoas sabem exatamente o que é, se vê-se aos montes:

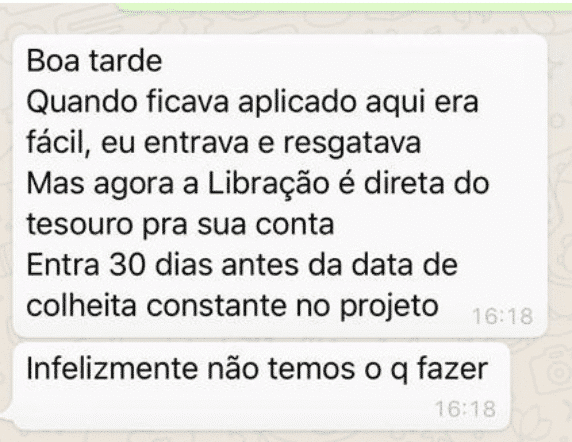

Além desse, outros casos marcantes, como o caso de um gerente de uma instituição do interior que “retém” até 20% do valor do custeio para ser liberado somente no momento da colheita, sem a expressa previsão no plano ou na cédula, o que fere, inclusive, a norma do Banco Central para esse tipo de financiamento. Veja sua justificativa:

Também já vimos contratação de “seguro penhor” em financiamento sem qualquer garantia pignoratícia (está segurando o que então?), contratos de seguros agrícolas cujo prêmio ultrapassava 20% do valor do financiamento, contratos de seguros de vida do mutuário e dos funcionários da fazenda e ainda alguns “seguros de proteção financeira” e de “garantia de operação” cujas regras são tão restritivas e absurdas que, aparentemente, ninguém conseguiria acessar. Enfim, cada dia um produto diferente.

Como a venda casada é tipificada no CDC como prática abusiva da instituição financeira, o produtor pode exigir judicialmente a nulidade da aquisição desses produtos. O Tribunal do Rio Grande do Sul tem boas decisões sobre o assunto:

(…) A denominada venda casada é prática abusiva vedada nas relações de consumo conforme dispõe o inciso I do artigo 39 do CDC. Invertido o ônus da prova na fase de instrução, não trouxe a instituição financeira qualquer esclarecimento acerca das circunstâncias em que realizada a venda de títulos de capitalização aos autores, razão pela qual mantida a sentença que determinou sua compensação com o débito principal. Apelação desprovida. (TJRS; AC 0214743-94.2018.8.21.7000; Getúlio Vargas; Décima Nona Câmara Cível; Rel. Des. Marco Antonio Angelo; Julg. 22/11/2018; DJERS 28/11/2018)

(…) É entendimento deste órgão colegiado que a contratação de seguro de forma concomitante à assinatura de cédula de crédito constitui venda casada, prática abusiva que viola a liberdade de contratação dos serviços. Devolução da quantia referente ao seguro penhor. Apelação parcialmente provida. (TJRS; AC 0267282-71.2017.8.21.7000; Uruguaiana; Décima Nona Câmara Cível; Relª Desª Mylene Maria Michel; Julg. 07/06/2018; DJERS 12/06/2018)

O grande problema é conseguir provar a existência da venda casada, ou seja, a exigência impositiva do gerente do banco na contratação.

Por isso, ao fazer um novo financiamento, esteja preparado para produzir essa prova, pois, eventualmente, você poderá precisar dela no futuro. Algumas dicas que damos aos nossos clientes é trocar mensagens de whatsapp ou e-mail com o gerente do banco, gravar conversas, notificar pedindo a exclusão ou o cancelamento da contratação e guardar extratos bancários.

Tobias Marini de Salles Luz – advogado especialista em agronegócio, sócio-fundador da banca LCB Advogados. Contato:

📞 WhatsApp: (44) 9 9158-2437

📧 E-mail: tobias@direitorural.com.br

📱 Instagram: @tobiasluzadv